Vous pensez maîtriser votre budget intérim parce que vous contrôlez vos factures agence ? C’est souvent là que se niche l’angle mort. Derrière chaque mission, des coûts invisibles s’accumulent et ils peuvent représenter jusqu’à 30 % de dépenses non tracées dans vos reportings.

Dans un contexte économique sous tension, l’intérim est devenu un levier stratégique pour de nombreuses entreprises. Flexibilité, réactivité, adaptation aux pics d’activité : ses avantages sont réels. Pourtant, derrière cette apparente maîtrise, une réalité s’impose : la majorité des organisations pilotent leur intérim en ne regardant qu’une partie de la facture.

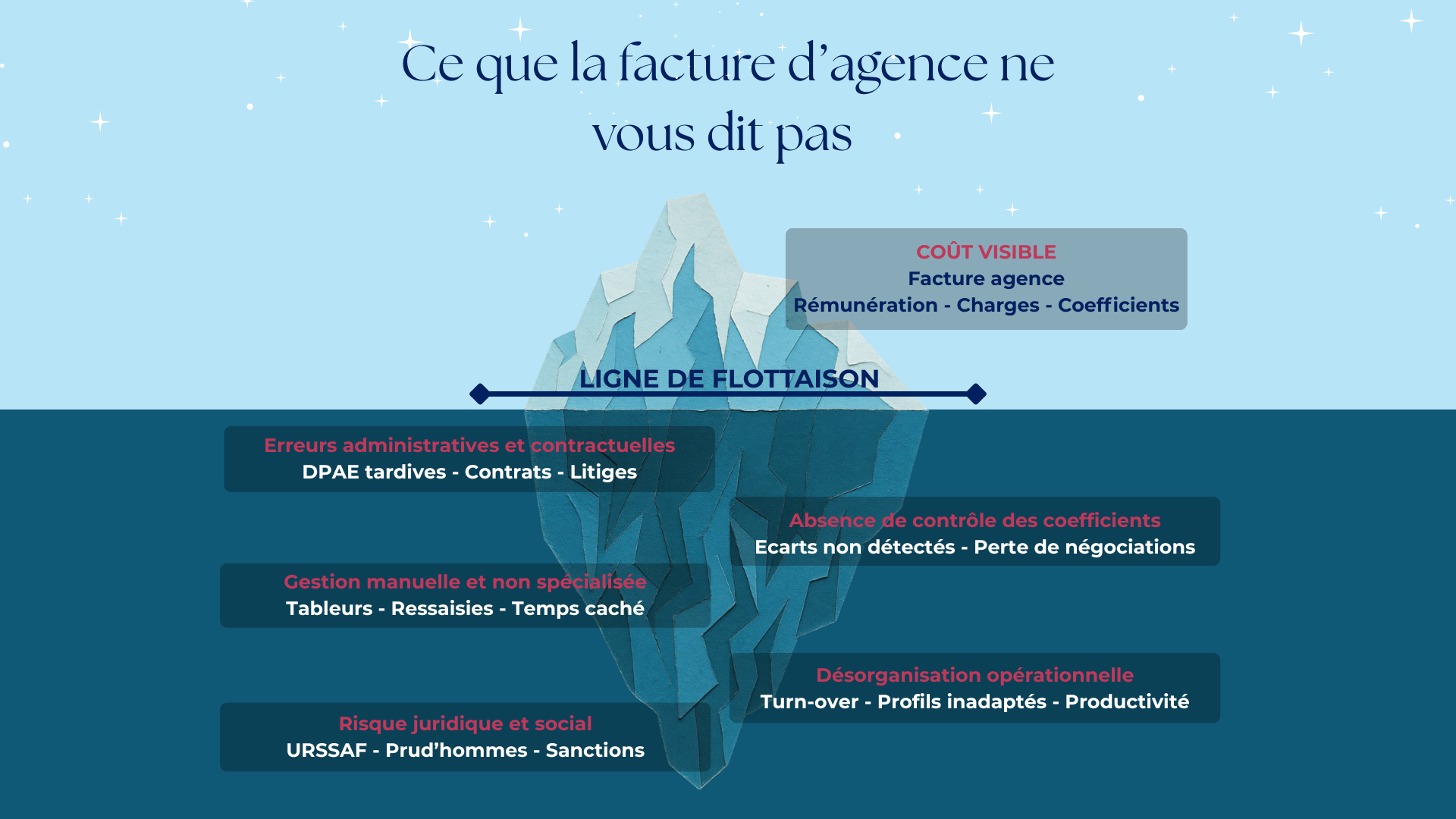

Les coûts visibles rémunération brute, charges sociales, coefficient de gestion de l’agence constituent ce que les équipes RH et Achats suivent au quotidien. Mais au-delà de ces éléments, une série de surcoûts dits « invisibles » pèse sur la performance réelle du dispositif, sans jamais apparaître clairement dans les tableaux de bord.

Voici les 5 principales sources de surcoûts identifiées dans les dispositifs intérim insuffisamment structurés et ce que vous pouvez faire pour les corriger.

1. Les erreurs administratives et contractuelles

C’est le surcoût le plus fréquent et paradoxalement le plus évitable. La gestion de l’intérim est encadrée par des obligations légales strictes : déclaration préalable à l’embauche (DPAE), délais de contractualisation, motifs de recours, formalisation des renouvellements, respect des délais de carence. Lorsque ces éléments ne sont pas suivis rigoureusement, deux types de coûts apparaissent.

D’un côté, des coûts internes : correction de dossiers, recherches de documents manquants, échanges répétés avec l’agence, ressaisies. Ces tâches mobilisent les équipes RH et Achats sans créer de valeur. De l’autre, des coûts externes potentiellement bien plus lourds : redressements URSSAF, requalifications, contentieux prud’homaux. L’entreprise utilisatrice, bien que ne jouant pas le rôle d’employeur, reste conjointement responsable du respect des obligations légales.

| À retenir : une simple erreur administrative déclenche une chaîne de coûts temps passé, corrections, retards qui peut dépasser le coût de la mission elle-même. |

2. L’absence de contrôle des agences et des coefficients

Dans de nombreuses organisations, le coefficient de facturation appliqué par les agences est rarement analysé en profondeur. Pourtant, en 2025, ce coefficient oscille en moyenne entre 1,8 et 2,2 selon les agences et les métiers. Sur un salaire brut de 15 €/h, cela représente un coût réel compris entre 27 et 33 €/h soit un écart de 6 € de l’heure qui, multiplié par des centaines de missions, devient significatif.

Le problème s’aggrave lorsque les décisions sont fragmentées : plusieurs sites, plusieurs managers, plusieurs agences, sans consolidation des données. Une même famille de postes peut alors être facturée à des conditions très différentes d’un site à l’autre, sans que personne ne le détecte. Sans visibilité consolidée, il est impossible de renégocier efficacement les accords-cadres ou de comparer les performances fournisseurs sur des bases objectives.

| À retenir : les entreprises dotées d’une stratégie achat structurée réalisent de 5 à 15 % de gains sur leurs négociations tarifaires (PwC). Le coefficient ne doit pas être traité comme une donnée technique secondaire. |

3. La gestion manuelle le temps caché qui coûte cher

Tableurs, e-mails, dossiers partagés, échanges téléphoniques : c’est encore la réalité quotidienne de nombreuses équipes qui gèrent l’intérim sans outil dédié. Ce mode de fonctionnement génère un surcoût discret mais récurrent : le temps administratif consacré à des tâches sans valeur ajoutée.

Émission des demandes, relances de documents, vérification des conformités, suivi des heures, correction des écarts de facturation, archivage… Chacune de ces tâches, prise individuellement, semble anodine. Cumulées sur l’ensemble des missions d’une année, elles représentent un volume conséquent d’heures « invisibles » payées en interne, mais jamais comptabilisées dans le coût réel de l’intérim.

À mesure que le volume de missions augmente, ce coût de gestion manuelle croît de façon proportionnelle et devient difficile à contenir sans outillage adapté. Selon une étude Deloitte sur la fonction RH, l’automatisation et la standardisation des processus peuvent réduire jusqu’à 30 % le temps consacré aux tâches administratives à faible valeur ajoutée.

4. La désorganisation opérationnelle

Une intégration bâclée, des profils mal calibrés, des délais de mise à disposition trop longs : les conséquences opérationnelles d’une gestion insuffisamment structurée de l’intérim sont souvent sous-estimées dans les analyses budgétaires.

Pourtant, leurs effets sont immédiats : baisse de productivité, surcharge des équipes permanentes, qualité de service dégradée, rotation élevée des intérimaires. Chaque départ prématuré génère un nouveau cycle d’intégration, de formation, d’échanges avec l’agence autant de coûts indirects qui s’accumulent.

Au-delà de l’impact financier direct, cette désorganisation comporte également une dimension sécurité non négligeable. Selon l’INRS, la fréquence des accidents du travail chez les intérimaires est environ deux fois plus élevée que chez les salariés permanents un indicateur qui souligne l’importance d’un accueil et d’une intégration structurés.

| À retenir : l’accueil et l’intégration des intérimaires ne sont pas des détails RH. Ce sont des facteurs concrets de performance et de maîtrise des coûts. |

5. Le risque juridique et social

C’est le surcoût le plus imprévisible et potentiellement le plus élevé. Un dispositif intérim insuffisamment maîtrisé expose l’entreprise à des risques juridiques dont l’impact financier peut rapidement dépasser celui de toutes les autres sources de surcoûts réunies.

Défauts de déclarations, irrégularités de contractualisation, non-respect des délais de carence, recours non réglementaire à l’intérim : autant de manquements susceptibles d’aboutir à des redressements URSSAF ou à des contentieux prud’homaux. Pour donner un ordre de grandeur, le Ministère du Travail a indiqué qu’en 2024, l’URSSAF a redressé près de 1,6 milliard d’euros liés au travail dissimulé. Les contrôles sont de plus en plus fréquents, et les montants peuvent vite devenir significatifs.

Ce que ces 5 surcoûts ont en commun

Aucun de ces surcoûts n’est une fatalité liée au recours à l’intérim lui-même. Ils résultent tous d’un manque de pilotage, de standardisation et de mesure. Autrement dit, ils sont évitables à condition de mettre en place les bons outils et la bonne gouvernance.

La première étape consiste à dépasser la seule lecture de la facture agence pour adopter une approche TCO (Total Cost of Ownership) : intégrer à la fois les coûts visibles et les coûts invisibles pour obtenir une image fidèle du coût réel de l’intérim. C’est sur cette base que peuvent ensuite être identifiés les leviers d’optimisation et que les entreprises peuvent viser jusqu’à 30 % de performance budgétaire en plus, sans réduire leur recours à l’intérim.

En savoir plus : https://www.peopulse.com/livre-blanc-peopulse-le-vrai-cout-de-linterim-mal-gere/